13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

纳税筹划思路

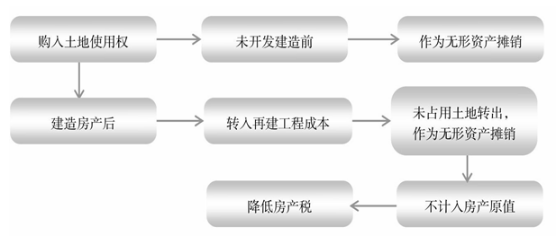

根据税法的规定,企业购入或者以支付土地出让金的方式取得的土地使用权,在尚未开发或者建造自用房产之前,作为无形资产核算,并按税法规定的期限分期摊销。在建造房产以后,企业应将土地使用权的账面价值全部转入在建工程成本,在结转时,企业应当对房产占用的土地面积按比例结转,对于非房产占用的土地,应当予以摊销,这样可以减少房产的价值,从而减轻房产税的负担。

法律政策依据

(1)《企业会计制度》(财政部2000年12月29日发布,财会〔2000〕25号)第47条。

(2)《中华人民共和国房产税暂行条例》(国务院1986年9月15日颁布,国发〔1986〕90号,根据2011年1月8日国务院令第588号《国务院关于废止和修改部分行政法规的决定》修订)。

纳税筹划图

纳税筹划案例

某公司在2020年年初新建了一栋办公楼,工程建设成本为8000万元,本次建设土地账面价值为2000万元(该办公楼占据该土地的一半),全部工程完成后办公楼的成本为10000万元。该办公楼的计划使用期限为50年。请计算该办公楼50年应当缴纳的房产税,并提出纳税筹划方案。

筹划方案

该公司每年应当缴纳房产税:10000×(1-30%)×1.2%=84(万元),50年应当缴纳房产税:84×50=4200(万元)。由于该办公楼仅仅占该土地的一半,因此,可以将另一半土地单独作为无形资产予以摊销,这样,该办公楼的成本就变为9000万元。每年应当缴纳房产税:9000×(1-30%)×1.2%=75.6(万元),50年应当缴纳房产税:75.6×50=3780(万元)。减轻税收负担:4200-3780=420(万元)。

重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件重点领域

出口退税 增值税案 房地产税 税务诉讼 税法顾问代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 法学专家 智律网 屋连网QQ/微信号

1056606199